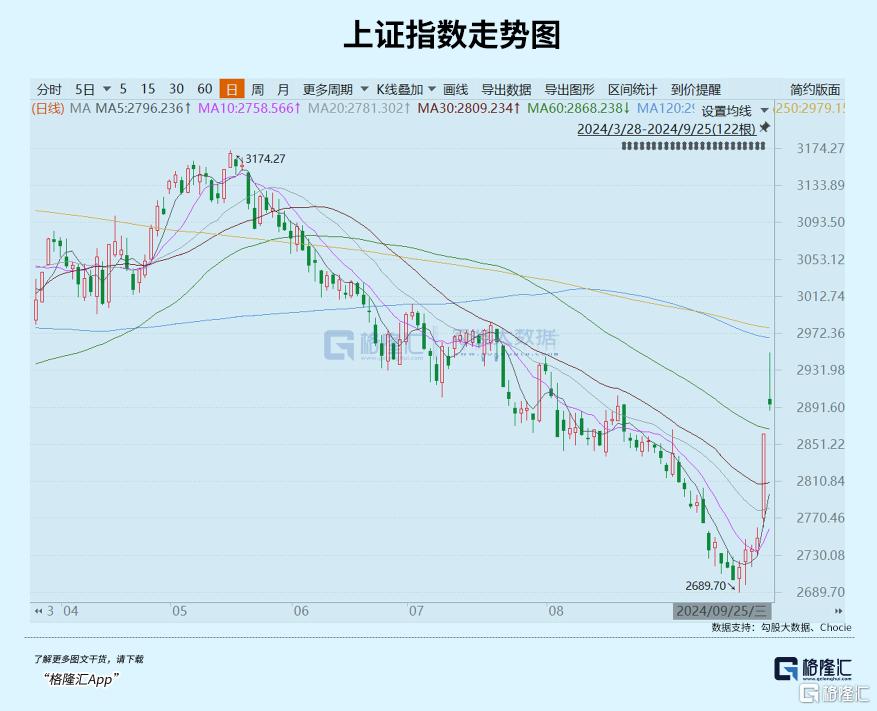

经历昨日暴涨后,A股今日继续高歌猛进。上证指数在上午盘中一度涨超3%,后持续回落,一度收窄至1%以下。彼时伴随有一定恐慌感,最终收涨1.16%。

盘面上,非银金融、券商、银行以及建筑装饰等板块继续领涨大市,全天一共有4161家企业上涨,赚钱效应不差。全天成交11574亿元,较昨日继续放量超1800亿元,量能较为充足。

“一行一局一会”齐放重磅大招,过去两年也都发生过,但很遗憾的是,此前市场短期亢奋了一把便很快扭头跌跌不休。这一次,大A会重演过去的戏码?还是具备不错的上涨持续性呢?

01

美联储前脚降息,中国监管层后脚跟进抛出一批重磅级政策。可见,这是早有准备,只是在等待合适时间推出来。

今年5月份开始,多个宏观数据持续指向内需不足,经济下行压力加大。1—8月,中国出口(以美元计价)、制造业投资同比增长4.6%、9.1%,超上半年名义GDP增速的4.1%,但社零消费、房地产投资分别为3.4%、-10.2%,远低于4.1%。按照如此形式发展下去,全年5%左右的GDP目标会有难度。

下沉看企业端。今年上半年,A股5226家上市企业营收30万亿元,同比下降0.43%,净利润为1.7万亿元,同比下降5.8%。如果只统计股转公司5873家挂牌非金融企业,上半年营收为8100亿元,同比增长0.33%,净利润为13亿元,同比下滑89.7%。负债总额同比减少2.5%,总资产同比减少2.6%。这批公司基本代表了各地区小微型企业的中坚力量,利润快速下滑和资产负债表收缩,都真实反应了经营局面的艰难。

反应到个人微观上,人们对未来收入预期不高,导致消费越发偏向谨慎,形势短期难以扭转。

从宏观、中观、微观看,全社会面临的反通胀压力是不小的。在昨日政策出台前,不少退休官员已经将这个问题放在台面上进行了讨论,也暗示了上层重视该问题的严峻性。

所以央行这次破天荒提出结构性货币政策为股市服务,目的就很容易理解了。

在我看来,推动股市上涨确实是解决当前宏观面临的反通胀压力非常的有效手段。

现在,通过正常降准、降息或很难真正有效刺激需求,拉动经济走出来。过去很多年,央行货币政策通过房地产、地方债进行传导,能够有效刺激经济,而当前这两个大动脉已无法很好传导,只能换锚了——比如美国,以资本市场作为货币政策传导渠道。

拉动一波股市行情,很多看似棘手的问题也就不那么棘手了。对于股民来讲,股市涨了,有了财富效应,对于增加消费大有裨益;对于企业来讲,自家股价涨了,融资相对更容易了,有驱动扩大投资;对于央行来讲,市场活跃了,货币流通速度加快,反通胀压力将大为改善,经济复苏也有了驱动力。

当前宏观环境,跟2014年有类似之处。当年,经济下行压力不小,地产投资、销售持续萎靡,房产库存持续累加。彼时,央行在11月底将贷款基准利率、存款基准利率大幅下调,开启“大放水”模式,拉动楼市去库存,最终化解了困境。

现在,楼市起不来,那么维稳拉动股市几乎成为非常重要的选择。

同时,央行借机构之手入场股市,且子弹趋于无限,对A股的影响是深远的。据券商分析,这有点类似美国在金融危机期间推出的定期证券借贷便利(TSLF)、也与日本2010年全面宽松(CME)时直接购买ETF的政策相类似,能够很好地托底股票市场流动性,驱动股市持续上涨。

央行出手入市了,市场大空头会很忌惮,也会鼓励市场做多力量。

02

前期,在全球外围市场普遍新高的大背景下,中国股票市场跌跌不休,最重要驱动因素是经济下行压力。倘若接下来经济表现稍有改善,那么很容易推动市场上行。

昨日“一行一局一会”出台的政策,对经济增长拉动效果怎么样,无法预料,需等待下一期,甚至下二期宏观数据来验证。但据彭博经济研究使用内部模型SHOK估算得出,这些措施可以直至2025年第三季度的四个季度里将中国经济拉高1-1.1个百分点,预计对2024年经济增长的提振作用为0.2个百分点。

货币政策如此给力,市场自然预期财政政策也将会很重磅,与之形成协同效应刺激经济回升。

那么,什么时候才会出台财政政策?

复盘去年财政。2023年10月24日,第六次人大常委会召开,突破了年初预算方案,增加了1万亿特别国债。今年9月11日,人大常委会开会,按照2个月开一次的惯例,下一次召开时间大致会在11月初。彼时,政治局会议可能已经开完了。另外美国大选在11月6日也会出结果。